Geçen yıl hisse senedi fiyatlarında yaşanan sancılı düşüşün ardından, birçok yatırımcı bunun bir başka müthiş satın alma fırsatı olduğu sonucuna vardı. Sadece kazanca dayalı değerleme ölçütlerine bakarsanız, aşırı derecede ucuz olmasalar da, hisse senedi değerlemelerinin artık aşırı olmadığını düşünebilirsiniz.

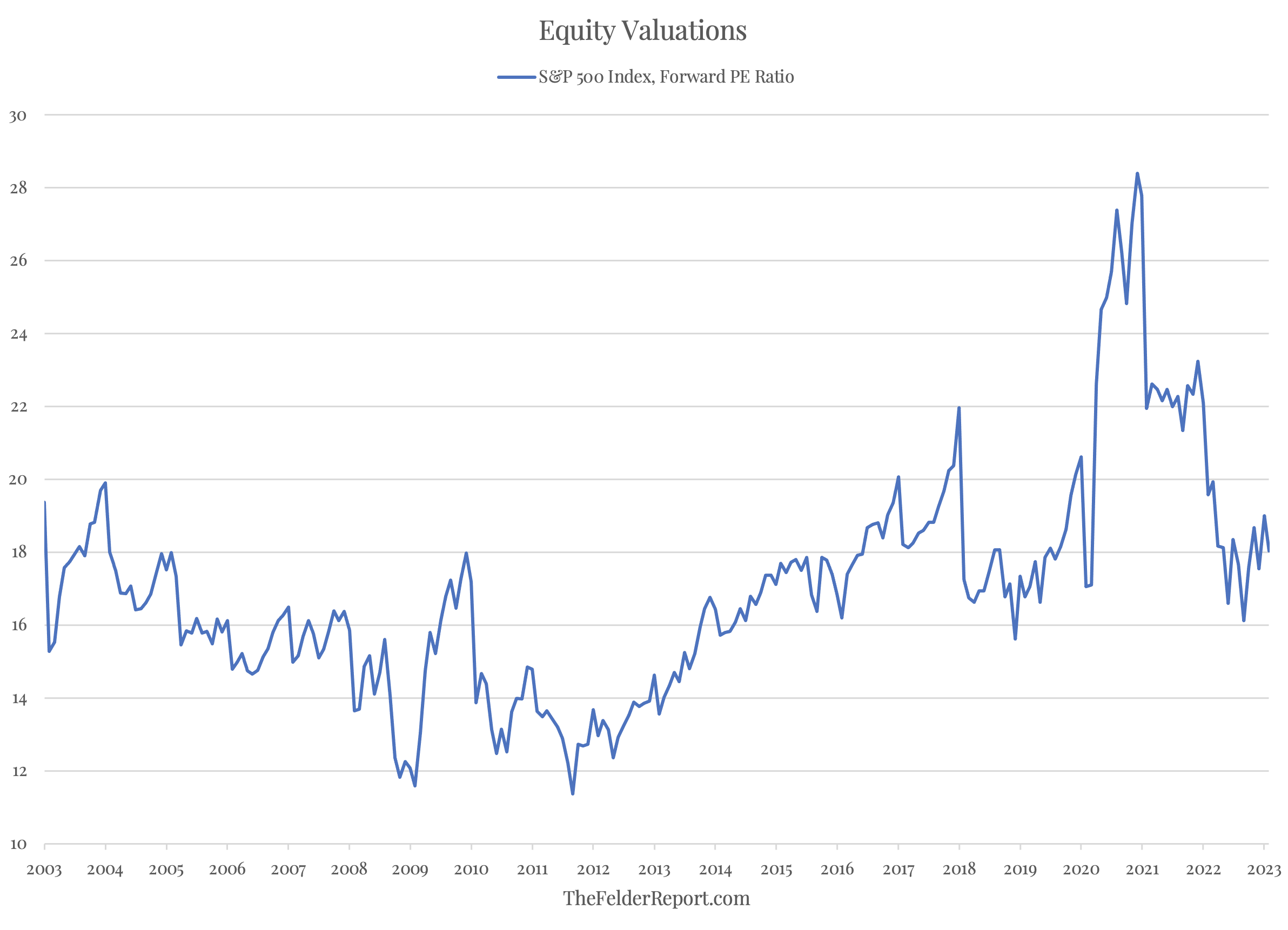

İleriye dönük (forward) fiyat/kazanç oranı, S&P 500 ‘un son yirmi yıldaki ortalamasına yakın bir değer olan yaklaşık 17 katta işlem gördüğünü gösteriyor.

S&P 500 Endeksi, Forward F/K Oranı

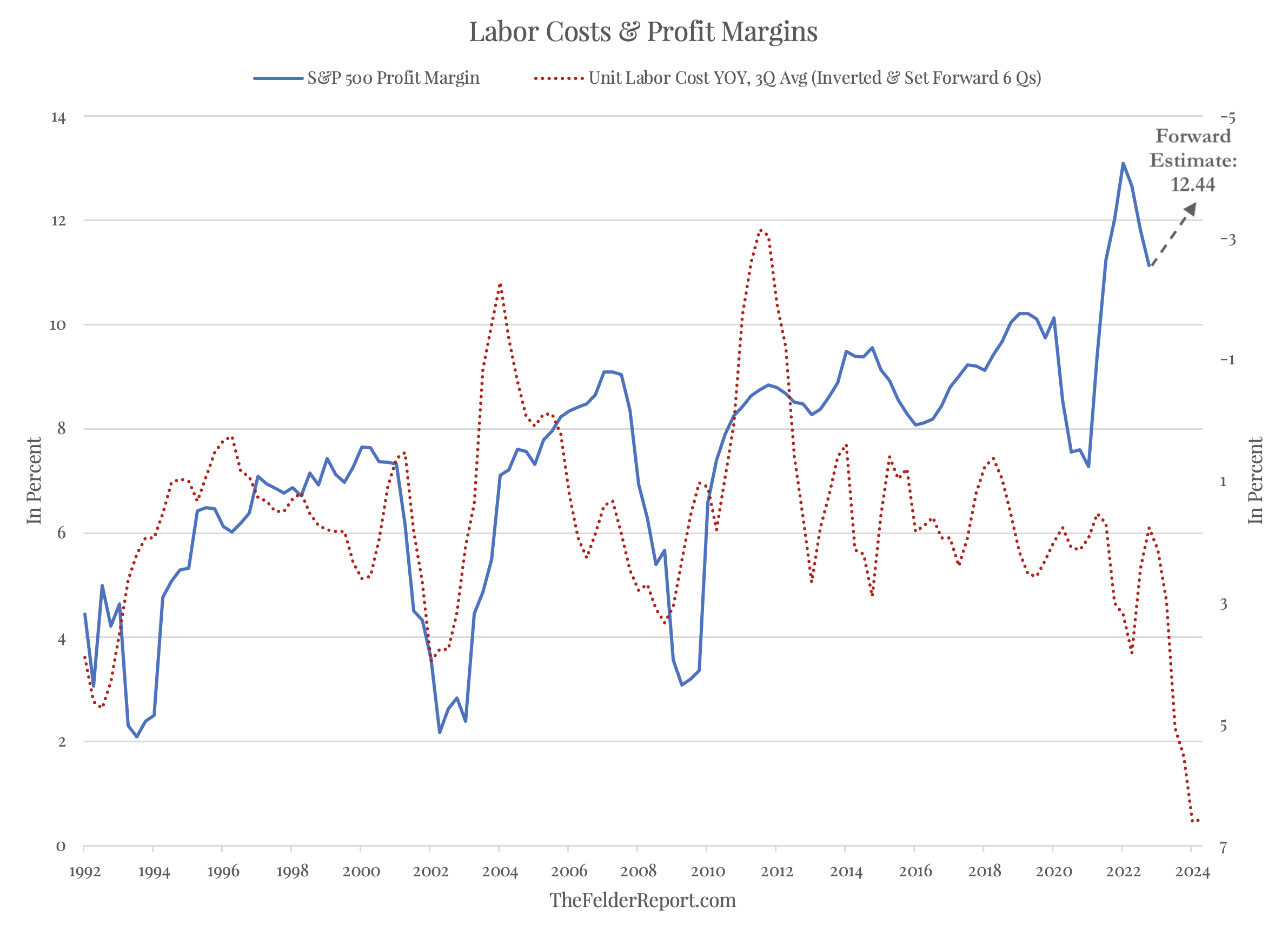

Ancak bu ölçümün gizlediği şey, bu kazançları destekleyen kâr marjlarının hâlâ aşırı olduğu gerçeğidir. Dahası, tahminler marjlardaki son düşüşün yakında tersine döneceğini ve neredeyse rekor seviyelere geri döneceklerini varsayıyor.

Kuşkusuz, bu iyimser analize şüpheyle yaklaşmak için en azından birkaç neden (son birkaç yılda dolar, faiz oranları ve petrol fiyatlarındaki güç gibi) var. Hızla artan işgücü maliyetleri tipik olarak marjlarda halihazırda gördüğümüzden daha büyük düşüşlere yol açar ve işgücü maliyetleri şimdiden son otuz yıldaki herhangi bir noktadan daha hızlı arttı.

İşgücü Maliyetleri ve Kâr Marjları

Kâr marjları bu yıl boyunca beklendiği gibi yükselmek yerine düşmeye devam ederse, bu ileri fiyat-kazanç oranlarındaki payda dramatik bir şekilde düşebilir ve hisse senedi değerlemelerinin ilk etapta hiçbir zaman gerçekten makul olmadığı gerçeğini ortaya çıkarabilir.

Bugün sadece, bazı analistlerin kendilerine özgü varsayımları sonucu olarak bu şekilde görünüyorlar.

via investing.com